mcap 97B

cash+short invest 30,000 cash 5,000

การปรับโครงสร้างช่วยเพิ่มยอดขายต่อสาขาและผลักดันการเติบโตระยะยาว

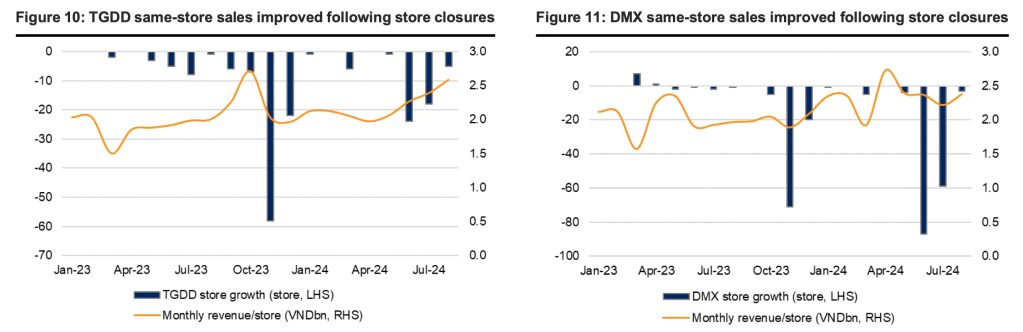

ในช่วง 8 เดือนแรกของปี 2024 (8M24) MWG ได้ปิดสาขา TGDD และ DMX ในพื้นที่ที่มีจำนวนสาขามาก ทำให้ลูกค้ายังสามารถไปซื้อสินค้าที่สาขาใกล้เคียงได้ ซึ่งประเมินว่าได้ช่วยเพิ่มรายได้เฉลี่ยต่อสาขาขึ้น 15%

จากรายงานของ McKinsey & Company การเข้าถึงการค้าสมัยใหม่ในเวียดนามอยู่ที่ 12.2% ในปี 2023 ซึ่งยังถือว่าต่ำเมื่อเทียบกับประเทศอื่นๆ ในภูมิภาค

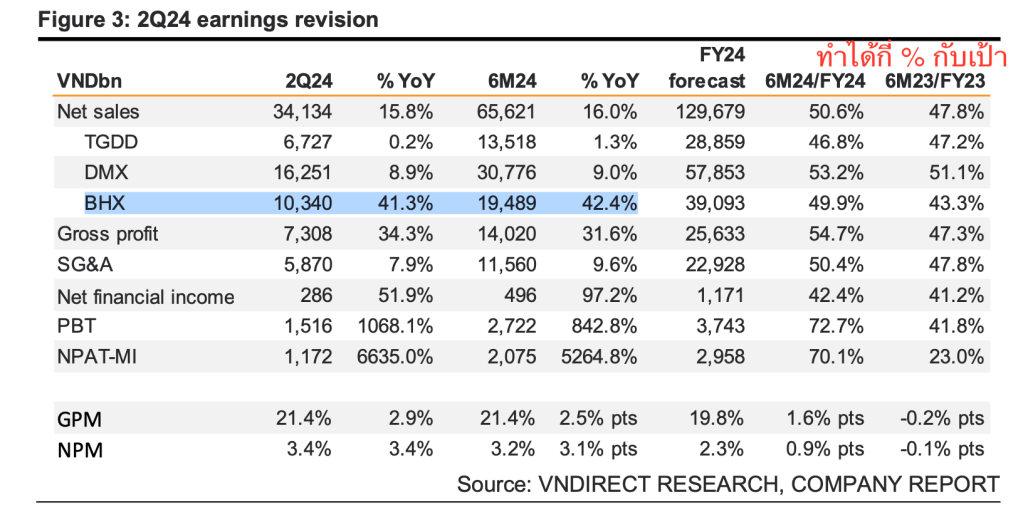

Bach Hoa Xanh โดยในไตรมาส 2 ปี 2024 BHX มีรายได้ต่อสาขาต่อเดือนสูงสุดที่ 2.16 พันล้านดอง (87,805 ดอลลาร์สหรัฐ) และเปิดร้านใหม่ 20 สาขาในเดือนกรกฎาคม/สิงหาคม คาดว่ารายได้ของ BHX จะเติบโต 24.9% และ 15.0% เมื่อเทียบกับปีก่อนในปีงบประมาณ 2024-25 ขณะที่กำไรสุทธิปี 2024 คาดว่าจะอยู่ที่ 121 พันล้านดอง

เราเชื่อว่ากระแสนี้จะเป็นประโยชน์ต่อเครือข่ายของชำสมัยใหม่อย่าง Bach Hoa Xanh และ Wincommerce โดยคาดว่าตลาดค้าปลีกของชำจะเติบโตเฉลี่ย 10% ต่อปีในช่วงปี 2023-2027

นั่งดู Principal พูดถึง BHX ประเด็นที่ Principal miss ข้อมูลไปพอสมควรเลยคือ ทำไมหมู BHX ถึงถูกกว่าท้องตลาดไม่ใช่เพราะ EOS อย่างเดียว แต่เป็นเพราะผู้ Back up หนุนหลังหลักคือ CPF

ถามว่าทำไม CPF ถึงมาทุ่มหลัก ๆให้กับ BHX เนื่องจาก Winmart เองมีบริษัทในเครือที่ชื่อว่า MCH ดังนั้น CPF มีทางเลือกอยู่ไม่กี่ทางซึ่ง BHX เป็น Grocery ที่ใหญ่ที่สุดของ Vietnam

ยิ่งต่อไปในอนาคต เนื้อไก่ BHX จะได้ราคาที่ถูกที่สุดในตลาดเนื่องจาก CPF มี ฟาร์มไก่ที่ใหญ่ที่สุดใน ASEAN อยู่ที่ Vietnam นี่คือยังมีการ Collaboration ในอนาคต