CV jpark

26-9-24

ให้บริการการจอดรถ ประสบการณ์ 20 ปี+ มีมากกว่า 64 location 30,000 ช่องจอด

การให้บริการแบ่งเป็น 4 Business Unit

1.Parking Service “PS” สัดส่วนรายได้ 60-65%

- รับรายได้เป็นส่วนแบ่งรายได้กับเจ้าของพื้นที่แล้วแต่ตกลง ( ไม่ได้เปิดเผย ) >> Revenue sharing มั่นคงมากกว่า

- Model สร้างอาคารจอดรถแล้ว Lease เป็นสัญญาระยะยาว เช่น 30 ปี ( โรงพยาบาลพระนั่งเกล้า )

2.Parking Management Service “PMS” สัดส่วนรายได้ 15-20%

- ลูกค้าเป็นผู้ลงทุนอาคาร เครื่องมืออุปกรณ์ ( หรือเราเป็นผู้ supply ให้ผ่าน CIPS ) แล้วเราเป็นผู้รับบริหารที่จอดรถ – เก็บเงิน

- รับรายได้เป็นค่าจ้าง -> เป็น Fix ไม่ขึ้นกับปริมาณการจอดรถ

- ถ้าเราบริหารต้นทุนได้ถูก ก็จะมีกำไรมาก

3.Consultant and Installation Parking System “CIPS” สัดส่วนรายได้ 15-20%

4.อื่นๆ ( หลักๆคือบริหารให้เช่าพื้นที่บริเวณที่จอดรถ ) สัดส่วนรายได้ 5%

PS Customer Segment : Hospital 24.9% / Local Market 22.4% / CBD Shopping center 17.6% / University 16.1% / Airport 5.1% / others 13.9%

PMS Customer Segment : Park&Ride 74.1% / Convention Center 17.0% / Office Building 7.2% / Hospital 1.6%

*Park&Ride = อาคารจอดแล้วจรของรฟม

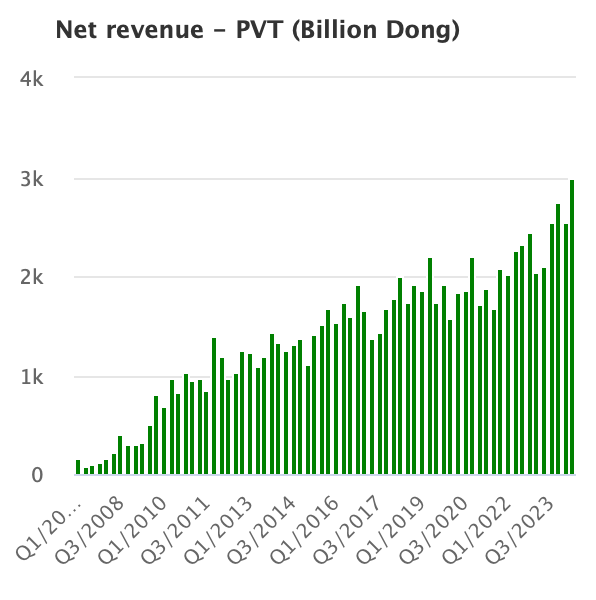

Financial Highlight

Revenue

Y2022 – Y2023 // 1Q/23 – 1Q/24

PS : 278.6 – 354.7 27% YoY // 83.91 – 93.38

PMS : 79.9 – 82.0 3% YoY // 21.01 – 20.94

CIPS : 69.9 – 121.3 74% YoY // 2.94 – 34.73

Other 23.9 – 15.1 -37% YoY // 3.70 – 3.11

Total 452.3 – 573.1 27% YoY // 111.56 – 152.16

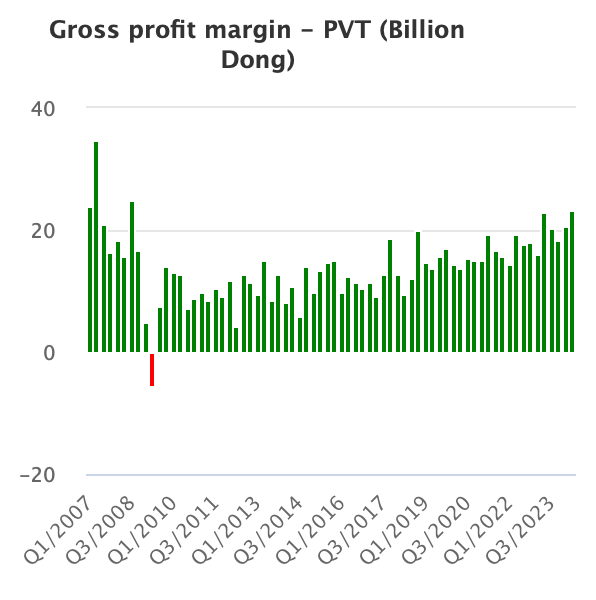

2Q23 – 2Q24

Revenue 142.02 – 145.53

Gross Profit 33.34 – 43.77

GPM 23.48% – 30.08%

Net Profit 17.28 – 25.93

NPM 12.17% – 17.82%

Revenue ธุรกิจบริการที่จอดรถ (PS) 81.37 – 89.25 +9.7%

Revenue รับจ้างบริหารพื้นที่จอดรถ (PMS) 20.38 – 21.40 +5.4%

Revenue ให้คำปรึกษา ติดตั้งระบบบริหารจัดการที่จอดรถ (CIPS) 36.32 – 31.99 -11.9%

Outlook Y2024

ผบหตั้งเป้า Praking slots Y2024 40,000 / Y2025 50,000 ( รวมทั้ง PS PMS )

- Project ที่ชนะแล้ว : สนามบินขอนแก่น 600 slots 10 yrs = PS / One Bangkok 2,000 Slots = PMS

- งานใน Pipeline ตลาดบางกอกน้อย 230 slots May2024 / รพพระนั่งเกล้า 532 slots July2024

- แปลว่า Y2024 มีในมือแล้ว PS = 1,632 Slots PMS 2,000 Slots รวม 3,632 Slots = 36.3%

- เน้นหาลูกค้า PS กลุ่มโรงพยาบาลรัฐ **

ในปี 2022-2026 รฟมมีแผนขยายพื้นที่โครงการจอดแล้วจร โดยแบ่งเป็น

- อาคารจอดรถ MRT สายสีส้ม 1,200 slots > จบแล้ว

- อาคารจอดรถ MRT สายสีเหลือง 3,000 slots > จบแล้ว

- อาคารจอดรถ MRT สายม่วง 572+1,370 slots > อยู่ระหว่างดำเนินการ

- TAM ในระยะยาว จากการสำรวจ ในกทม 3-4แสนช่องจอด / นอกกทม 5-6แสน / รวมประมาณ 1 ล้าน+

- ตามนโยบายของรัฐ จะมี ช่องจอด Park&Ride เพิ่ม 3แสนช่องภายในปี 2572 (PMS)

Q&A

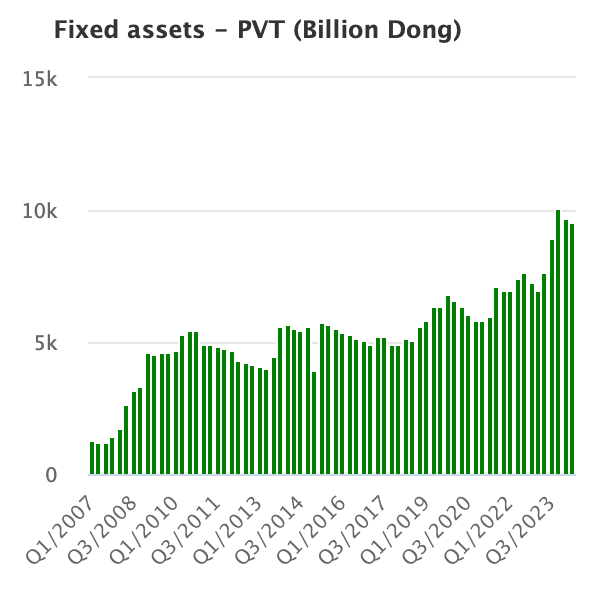

Q Capex ลงไปเท่าไหร่แล้ว

( construction and progress )

A ปีนี้ 180 ล้าน – ใน ppe 150 รวม intangible ด้วย

ปีนี้ทั้งปี project 250 ล้าน ที่ยังขาดคืออีก 20 ล้าน

Q Project พระนั่งเกล้าจะเริ่ม operate เมื่อไร

A ตุลาคมปีนี้ > target แรกคือบอกจะเปิด 1 July > อันนี้คือเราเร่งผู้รับเหมา แต่จริงๆตกลงกันไว้ที่ตุลาคม

ค่าเสื่อมเริ่มนับ 1 sep 250ล้าน/30 ปี > Q ละ 2.08 ล้าน

Q ต้องใช้การตลาดเพื่อ draw คนเข้ามามั้ย

A เริ่มทำแล้ว คิดว่าให้ค่อยๆ ramp up ขึ้นไป

Commercial เริ่ม 1 ตุลา

กำลังทยอยเข้ามาตบแต่งร้านค้า

ที่ยังเหลือเปิดไม่ทันคือ Ktb กับอีกเจ้า

เริ่ม charge ค่าเช่าแล้ว

คิดตามบัญชี / รายได้ค่าเช่า เข้าตั้งแต่กันยายน

ปล่อยเช่าแบบเหมา > ได้รายได้ เพราะเป็น leasing

ให้สัมปทานบริษัท BKP ต่อ

ให้ไปดูที่ operating cash flow

จ่ายเดือนต่อเดือน ล่วงหน้า 1 เดือน

มีเงินประกันสัญญา 1+ ปี เป็นเงินรับล่วงหน้า

BKP เก่ง ดูแล project DMK และมีประสบการณ์หลายโครงการแล้ว

มีลูกค้าในมือหลักพันเจ้า

Project อื่นๆ เช่นสนามบิน / โครงการ One Bangkok

One bangkok > ได้มา 1 phase > จากทั้งหมด 8,000 -10,000 ช่องจอด เราได้มา 2,000 ช่องจอด

เค้ายังเปิดไม่เต็ม เลย ค่อยๆทยอยเปิด

คิดว่าเราน่าจะได้ทั้งหมด โดยเริ่มทำตั้งแต่กุมภา

เราเป็น PmS > ไม่ได้สนใจว่าปริมาณจอดจะมากหรือน้อย

คาดว่าจะเปิดตุลา > เฉพาะส่วน commercial

Q Project ต่างจังหวัดเป็นอย่างไรบ้าง

A สนามบิน ขอนแก่น ได้แล้ว

อัตรากำไร แต่ละที่ เทียบต่อช่องจอด พอๆกัน

Q Model ที่สร้างตึกจอดรถ เราน่าจะเป็นผู้นำ เพราะ

A ต้องใช้ทุนสูง

มี skill ในการบริหาร

การ logistic

บริษัท ญี่ปุ่น NPD โดยปกติจะไม่มาประมูลแข่งด้วยในงานราชการ

รูปแบบเดิมเราก็ยังไปต่อ ไม่ได้ทิ้ง

เรามุ่ง PS ก่อน ถ้าไม่ได้คือ PMS หรือ CIPS

PMS ผู้เล่นในตลาดน้อยกกว่า

ต้องใช้ คน ทักษะ ประสบการณ์

เรื่องคน บริหารจัดการ ระบบค่อนข้างปวดหัว

Pms เป็นพนักงานของเรา รับเงินเดือน

ไม่มี incentive

Q ค่าแรงคนจะขึ้นทุกปี ทำให้ marginตกลงเรื่อยๆมั้ย

A เราคิด cost เป็นเฉลี่ยอยู่แล้ว ( คิดจาก total contract)

แต่ปกติจะขึ้นราคาตามที่ทำสัญญาไว้อยู่แล้ว

PS margin แปรผันตามผู้เข้าจอด

Q ตอนนี้มาถึงจุดที่ operating cash flow ไม่พอหรือยัง

A อย่างพระนั่งเกล้า ใช้ ocf ทำ

กาญจนาตอนแรกพิจารณากู้ 500 ล้าน > แต่ตอนนี้จะใช้เงิน ipo

ถ้าจบเหลือโครงการนี้ จะเหลือเงินจาก IPO อีก 100 ล้าน

Q การกู้ Bank ได้อย่างไรบ้าง

A ให้ไม่เกิน 3 ต่อ 1 ( ทุน 1 ส่วนกู้ได้ 3 ส่วน )

Cost of fund 6%

อาจจะ ทำกอง REIT

กำลังพิจารณาขอ rating ออกหุ้นกู้

Q รพ.พระนั่งเกล้า ช่องจอด500 slot จำ break even เมื่อไหร่

A คนจอด 2-300 ช่อง

จุดคุ้มทุนคิดที่ 6 ชั่วโมง

มีแบบรายเดือนด้วยบางส่วน

Q แผนในอนาคตเป็นอย่างไร

A อยากสร้างอย่างต่ำ 500 ช่องต่อตึก

สนใจ 1,000+ ช่องขึ้นไป

คิดว่า 4 ปี น่าจะ สร้างได้ 4 ตึก

Q จุดที่จะเลือกทำงานคืออะไร

A พยายามเลือก ทำเล A คือ 1,000+ ช่องจอด + เก็บค่าบริการรายชั่วโมง

เน้นโรงพยาบาลรัฐ

Q PS PMS ที่ช่องจอดเท่ากันแบบไหน Bottom line ดีกว่า

A PS มีหลาย level > manage ได้หลายรูปแบบ

Pms คือแบบ fix >

Pms margin 20%

Ps varies

Win rate > ส่วนใหญ่ไปประมูลก็ได้

สวนรถไฟ จอด 4 ชั่วโมง 20 บาท เป็นแบบ PS

สนามบิน

จากฟรีเป็น เก็บเงิน > ลูกค้าเข้าใจได้

Q Model สนามบินทำไมช้า

A ติดหลายอย่าง รัฐบาลก็ด้วย

Q รพรัฐใหญ่ๆที่เป็นเป้าหมายของเรามีอีกมากมั้ย

A ที่ได้แล้ว ศิริราช กาญจนา จุฬา

รามาไม่มีที่ > คุยมา 5-6ปีแล้ว

คิดระบบ valley parking หาพื้นที่ 500-1km ห่างจากโรงพยาบาล / พยายามคิดหลายๆ solution ไปนำเสนอ

ส่วนใหญ่เป็นการบอกต่อเป็น connection เช่นโรงพยาบาล A ใช้แล้วดีก็จะแนะนำโรงพยาบาลอื่นๆต่อไป

โรงพยาบาลรอบนอก อย่างราชพิพัฒน์ ทำได้ เป็นหนึ่งในเป้าหมาย

โรงพยาบาลต่างจังหวัดก็สามารถไปได้

ดอนเมืองมี valley แต่เราคิดว่าไม่คุ้ม 1ชม ได้ 2-3 คน

รพ จุฬาก็มี valley เอาไว้บริการลูกค้ามากกว่า

Q project ที่ศิริราช

A กำลังอยู่ในระกว่างพูดคุยอยู่

มีพทบางกอกน้อย 3.5 ไร่ ตอนนี้ 320 ช่อง แต่ศิริราชค้าอยากให้สร้างอาคาร

Q มอง TAM รพรัฐใหญ่ขนาดไหน

A มีมากกว่า 20 แห่งที่เอยู่ใน Focus เรา

สนามบินแต่ละแห่ง ก็ คุยยากง่ายไม่เท่ากัน

Q พื้นที่เช่าอื่ๆน ที่ตลาด อตก

A ตลาด ตกลงมาก > อันไหน ไม่ดีแล้วก็คืนสัญญาไป

Q อสังหาจะมาทำแข่งกับมั้ย

A Central the mall คบไม่มาทำ ไปทำอย่างอื่นดีกว่า

Q เป้า 2,000 ล้านภายในกี่ปี

A คิดว่า อีก 3 ปี

Ps เล็กๆ 20-30 ช่อง

มี project ชื่อ พร้อม park

Q ระบบหลังบ้าน

A ดำเนินไปตามแผน แผนออก Q1/25

Q PS มีเอาเทคโนโลยีมาเพิ่มมั้ย

ค่อยเป็นค่อยไป / invest มากก็เพิ่มค่าใช้จ่าย

เช่นกดหาที่จอดได้

ระบบ free flow

Q ทำไมอยากขาย biglot

A มองในเชิง value

ขายไป 10% 40 ล้านหุ้น

Q อย่างโปรเจคงานกาญจนาพิเศษ > ใช้เวลา ตั้งแต่เริ่ม 3 ปี

ใช้เวลาก่อสร้าง 24 เดือน

Q รถไฟฟ้า 20 บาทตลอดสายกระทบมั้ย

A น่าจะเป็นบวกกับเรามากกว่า

จอดแล้วจร คนใช้น้อย

ไม่กระทบเรา เป็น Pms

รถไฟฟ้าสายสีส้ม เราได้ 1 ตุลา

Q Cips มี big project เข้ามามั้ย

A ปีนี้น่าจะยังไม่มี

พระนั่งเกล้า คิดว่า 6 เดือนน่าจะทำกำไรได้

แต่ทางบัญชี คิดว่า 1-2 เดือนก็น่าจะได้เลย

มีบริจาคพื้นที่ให้พระนั่งเกล้า 500 ตรม ทำ checkup center

พท ทั้งหมด 18,000 ตรม commercial 2,000

สัญญาสัมปทาน commercial 30 ปี